ANONİM ŞİRKET GENEL KURULLARINDA GÖREVLENDİRİLEN BAKANLIK TEMSİLCİSİNE ÖDENEN ÜCRETLERİN VERGİLENDİRİLMESİ

6102 Sayılı TTK 407/3.madde: ‘‘333 üncü madde gereğince belirlenen şirketlerin genel kurul toplantılarında Gümrük ve Ticaret Bakanlığının temsilcisi de yer alır. Diğer şirketlerde, hangi durumlarda Bakanlık temsilcisinin genel kurulda bulunacağı ve genel kurul toplantıları için temsilcilerin görevlendirilmelerine ilişkin usul ve esaslar ile bunların nitelik, görev ve yetkileri ayrıca ücret tarifeleri Gümrük ve Ticaret Bakanlığınca çıkarılacak bir yönetmelikle düzenlenir. Bakanlık temsilcisinin toplantıya katılma giderleri ve ücretleri ilgili şirket tarafından karşılanır.’’ Hükmünü içermektedir.

Yönetmelik Madde 38: Bakanlık temsilcisinin ücretleri ve giderleri :

(1) Şirketlerin yurt içinde yapılacak genel kurul toplantılarında görevlendirilen Bakanlık temsilcilerinin ücretleri, her yıl Bütçe Kanununun (H) cetvelinin (I-B) bendi ile tespit edilen Devlet memurlarına ödenen en yüksek yurtiçi gündelik tutarının üç katı; hafta tatili günleri için dört katı net olarak ödenir.

(2) Yurt dışında yapılacak genel kurul toplantılarında görevlendirilecek Bakanlık temsilcilerinin, kendi aylık/kadro dereceleri için 10.02.1954 tarihli ve 6245 sayılı Harcırah Kanununun 34 üncü maddesi uyarınca Bakanlar Kurulunca tespit edilen gündelikleri ilgili şirket tarafından karşılanır. Bu amaçla yapılacak görevlendirmeler beş günü aşamaz.

(3) Birinci ve ikinci fıkra uyarınca ödenecek ücret ile ilgili tahakkuk edecek vergiler süresi içerisinde şirket tarafından ilgili vergi dairesine yatırılır.

(4) Bakanlık temsilcisi ücretleri, Genel Müdürlük/il müdürlükleri adına bankalarda açılacak hesaplara yatırılır.

(5) Yurt dışında yapılacak genel kurul toplantılarına görevlendirilen Bakanlık temsilcisinin yol giderleri ilgili şirket tarafından karşılanır. Yurt içinde yapılan toplantılarda ise toplantı mahalline gidiş ve dönüş şirket tarafından temin edilecek araçla sağlanır. Bunun mümkün olamaması halinde yol giderleri belgelendirilmek kaydıyla şirket tarafından karşılanır. Kendi aracıyla gidilmesi veya gider belgesinin ibraz edilmemesi halinde şirketçe hiçbir ödeme yapılmaz. Şirketler tarafından yatırılan paraların Bakanlık temsilcilerine ödenmesine ilişkin esaslar Genel Müdürlükçe belirlenerek il müdürlüklerine yazılı olarak duyurulur.’’

[1]Yönetmeliğin 38. Maddesi 1. Fıkrasında,genel kurulda görev alan bakanlık temsilcisine ödenecek ücretin, Bütçe Kanunu H cetveline göre belirleneceği ve net olarak ödeneceği hüküm altına alınmıştır.

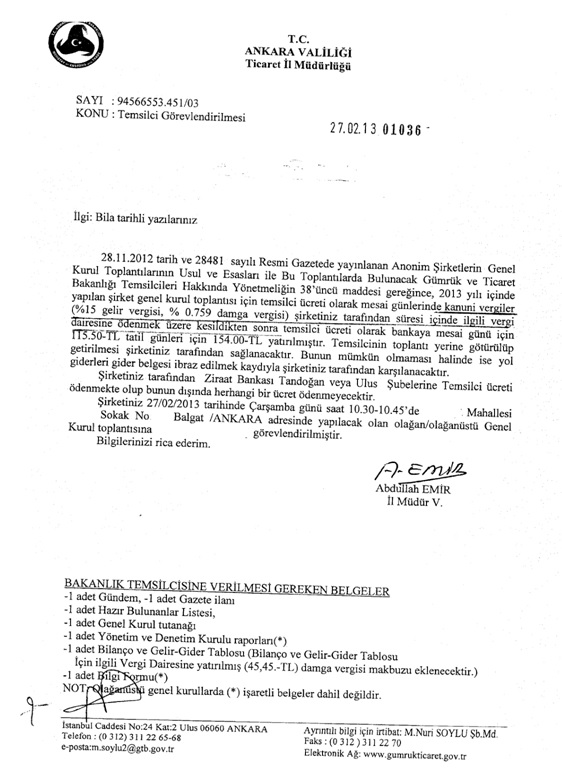

2013 Yılı Merkezi Bütçe Kanunu H Cetveli, I-B bendinde, devlet memurlarına ödenecek en yüksek yurt içi gündelik tutarı, 38,50.-TL’dir.

Buna göre; Bakanlık temsilcilerine,

Mesai günleri için : 38,50 X 3=115,50.-TL

Hafta tatili günleri için : 38,50 X 4= 154.- TL ücretin net olarak ödenmesi gerekir.

Yönetmelik 38. Madde 3. Fıkrası’nda tahakkuk edecek vergilerin süresi içinde şirket tarafından vergi dairesine yatırılması gerektiği belirtilmiştir.Yönetmelik 1. Fıkrada ücretin net olduğu belirtildiğinden, ödenen ücretin brüt tutarı bulunarak, gelir vergisi ve damga vergisi hesaplanmalı, süresi içinde vergi dairesine ödenmelidir. (%15 gelir vergisi, %0 7,59 damga vergisi)

Aşağıda yeni tarihli temsilci görevlendirme yazısı ve eski Yönetmelik (1996 tarihli) zamanında verilmiş bir özelge de bilgi olarak sunulmuştur.( Eski yönetmelikte ücretin net olduğuna ilişkin hüküm yoktur.)

193 sayılı Gelir Vergisi Kanununun 61′inci maddesinin birinci fıkrasında, işverene tabi ve belirli bir işyerine bağlıolarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler ücret olarak tanımlanmış; ikinci fıkrasında da, ücretin ödenek, tazminat, kasa tazminatı (mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmişbulunmasının onun mahiyetini değiştirmeyeceği belirtilmiştir.

Aynı Kanunun “Vergi Tevkifatı” başlığını taşıyan 94′üncü maddesinin birinci fıkrasında; “Kamu idare ve müesseseleri, iktisadi kamu müesseseleri, sair kurumlar, ticaretşirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadi işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya zirai işletme hesabı esasına göre tespit eden çiftçiler aşağıdaki bentlerde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar.” hükmüne; fıkranın 1′inci bendinde de, hizmet erbabına ödenen ücretler ile 61′inci maddede yazılı olup ücret sayılan ödemelerin (istisnadan faydalananlar hariç) 103 ve 104′üncü maddelere göre vergilendirileceği hükmüne yer verilmiştir.

[1] Anonim Şirketlerin Genel Kurul Toplantılarının Usul Ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik Madde :38

Bu makale siteye eklendiği

28-02-2013 tarihinden beri

40.424 kez okunmuştur.

Bu İçeriği paylaşın

Yazdır

Yazdır